【エアトリ(6191)株価の今後はどうなる?旅行株は買い時なのか】

旅行需要、爆発。

世界的にコロナが落ち着き、今まで抑圧されてきた旅行需要が爆発しています。

日本国内でも政府は地域クーポンや全国割など、旅行事業者にとって追い風となる施策を打ち出しています。

また5月にはコロナがインフル同等の「第5類」に引き下げられることから、海外需要も益々回復に向かうでしょう。

2023年は旅行セクターが注目テーマの一つになることは間違いありません。

その中でもOTA事業者として成長し続けているのが、エアトリです。

今回はエアトリが 1Q決算 を発表したので

決算内容を解説していきます。

Twitterもやってるよ!よかったらフォローしてね!(@benkei0709)

はじめにエアトリの事業概要を見ていきます。

旅行事業が有名なエアトリですが、実は多角的な事業展開をしています。

具体的には2020年上場のまぐまぐと連携したメディア事業、クリックPSR検査を実施するヘルスケア事業などがあります。

また投資事業にも取り組んでおり、投資先が既に数社上場しています。

特に現在は投資事業に注力しており、現在までに89社へ投資を実施しています。

投資先が各期上場を果たすなど、投資先の選球眼は実証済みですね。

CEOが公認会計士だから投資先の見極めもお上手!

今後も上場予定の会社がいくつかあるので、投資事業には期待できそうです。

また今回のFY23期1Q決算では、6つ目の事業として地方創生事業を立ち上げたことが発表されました。

観光業を通じて地方の課題に挑戦しつつ、地方を盛り上げようとする事業です。

地方創生と観光は非常に相性が良いので、今後に期待できる事業になりそうです。

具体的な事業内容については、今後の決算開示にて明かされると思いますので要注目です。

では続いて決算内容を見ていきます。

<Topics>

- 売上収益は前年比+159%

- 営業利益は実質増益

- 会社予想に向けて好スタート

昨年対比でみると、コロナからの回復で売上高は159%と増収。

また営業利益を見ても、昨年に一時的な特別利益があったため減益に見えていますが、実質営業利益は昨年比で増益となっています。

エアトリはIFRSの会計基準を採用しているので、一時的な利益も”営業利益”として計上されてしますのがこのような複雑な事象を発生させています。

また、会社予想に対して業績進捗も順調です。

1Q時点で売上は30%、営利は58%の進捗で推移しています。

1Q同時に上方修正は発表されませんでしたが、毎回、 約1か月後 に上方修正が発表されるので、今回も3月中旬に上方修正が発表される可能性が高いと思います。

では続いて、主要セグメントの詳細を見てみます。

- オンライン旅行事業

売上+84%、営利▲20%(YonY)となりました。

コロナ影響から回復し、売上は前年比+84%となりました。

営利は▲20%となっていますが、昨年は事業譲渡による特別利益が発生したため、その一時的な利益を除外すると増益となります。

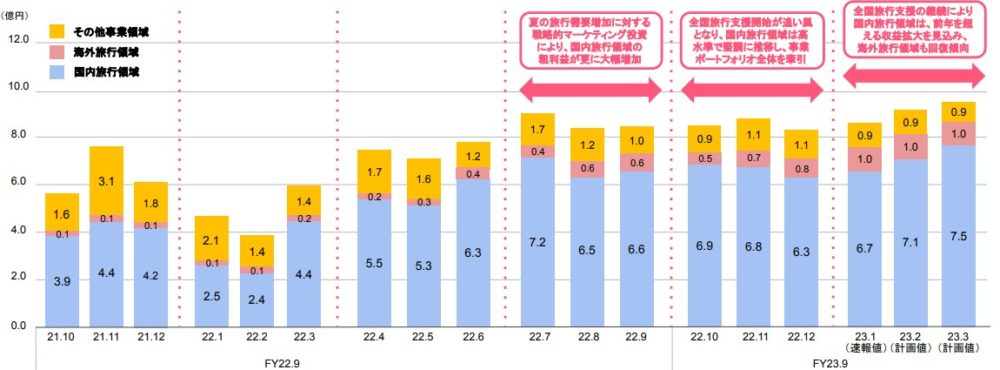

以下は昨年10月からの旅行事業の売上内訳です。

青が国内、赤が海外、黄がその他事業です。

国内旅行は勿論、海外売上についても堅調に回復しています。

日本国内でも5月からコロナがインフル同等の扱いに切り替わることから、海外旅行への規制も緩和され、今後は更に旅行事業が盛り上がりそうです。

- 投資事業

投資事業では成長企業への投資を通じて、グループ内の事業ポートフォリオを再構築してM&Aを推進しています。

昨年対比で売上▲100%、利益は▲30%と減収減益になりました。

減収減益ではありますが、個人的には現在のマーケット環境を見るに、黒字を維持して利益計上している点はむしろ評価すべきかと思います。

投資事業はマーケット環境次第でもあり、不安定が付き物なので、昨年対比の伸長率はあまり気にしなくてよいでしょう。

それよりも投資先の企業に注目する必要があります。

因みに現時点で89社に71億投資をしており、評価額合計は194億と投資倍率274%と非常に堅調に推移しています。

また投資先のIPOは11社達成しています。

今後も投資先が複数上場すると見込まれており、投資事業には引き続き注目です。

続いて株価を分析していきます。

下図は週足チャートです

2,100を支持線に保ち合いが続いています。

2,100前後で押し目買いすることが出来れば、安心して保有することが出来そうです。

現在のチャートはトレンドが曖昧なため、レンジ内でのトレードが望ましいでしょう。

明確な上昇トレンドを形成次第、買い向かう戦略が良いと思います。

また現在のPERは79倍前後となっていますが、あくまでも会社の保守的な予想のため参考になりません。

前期も1年で2回の上方修正を出しており、現在の会社予想は参考にならないです。

因みにコンセンサスではPER24倍、PBR6倍となっています。

会社予想とコンセンサスに大きな乖離がありますが、どちらかといえばコンセンサス予想に近い数値になるかと思います。

個人的には2023年は旅行セクターが大復活を遂げる1年になると考えているので、この株価水準は割安だと判断しています。

エアトリ以外も旅行セクターがどこかのタイミングで急上昇する場面があるかと思いますので、旅行株の押し目買いは有効です。

エアトリは旅行以外にも様々な事業を展開しているだけでなく、コロナ渦中の際は広告費を削減し、費用をコントロールすることで過去最高益を更新するなど、経営上手な企業として注目しています。

今年はエアトリが大躍進する1年になることを願って、本記事を締めたいと思います。

最後までお読みいただきありがとうございました。

CONTACT

Fill out the form below to learn more!