モッピー運営のセレスが2Q決算発表! 上方修正も株価は大幅下落?1Qからの鈍化要因を解明。

今回はセレスが2Q決算を発表したので

決算内容をまとめていきたいと思います。

株価分析もしていますので

最後まで読んでいただけると嬉しいです。

では早速見ていこう!

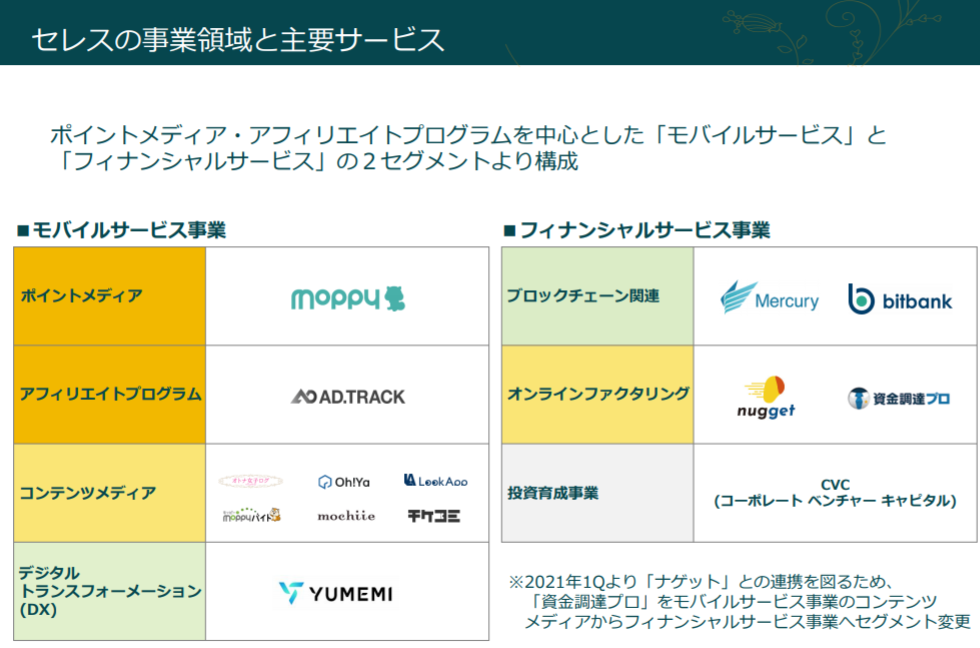

はじめにセレスの事業概要を見ていきます。

セレスは大きく分けて2つの事業があります

- モバイル事業

- フィナンシャル事業

モバイル事業はポイントサイト 「moppy」 のほか、D2C事業を営む「ゆめみ」などがあります。

一方でフィナンシャルサービス事業は暗号資産販売所を運営する「マーキュリー」を中心とした事業を営んでおります。また、投資育成事業としてVCのような活動にも取り組んでいます。

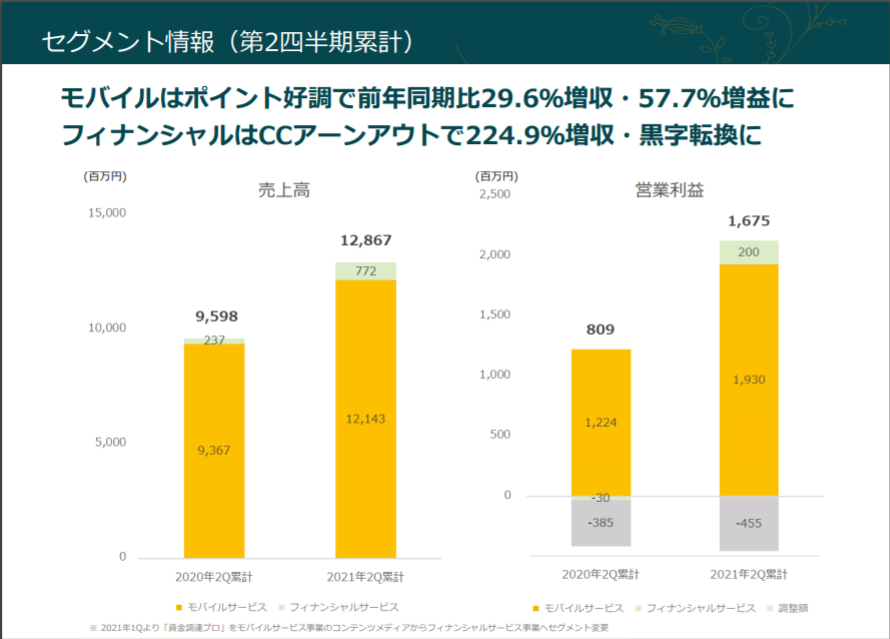

現時点では、売上/利益ともにモバイル事業が90%以上を占めており

モバイル事業が稼ぎ柱で、フィナンシャルサービス事業は育成中として位置付けられますね。

稼ぎ柱のモバイル事業が2桁成長している部分にも注目です。

また、先行投資中のマーキュリーは来期目途で黒字化を目指すそうです。

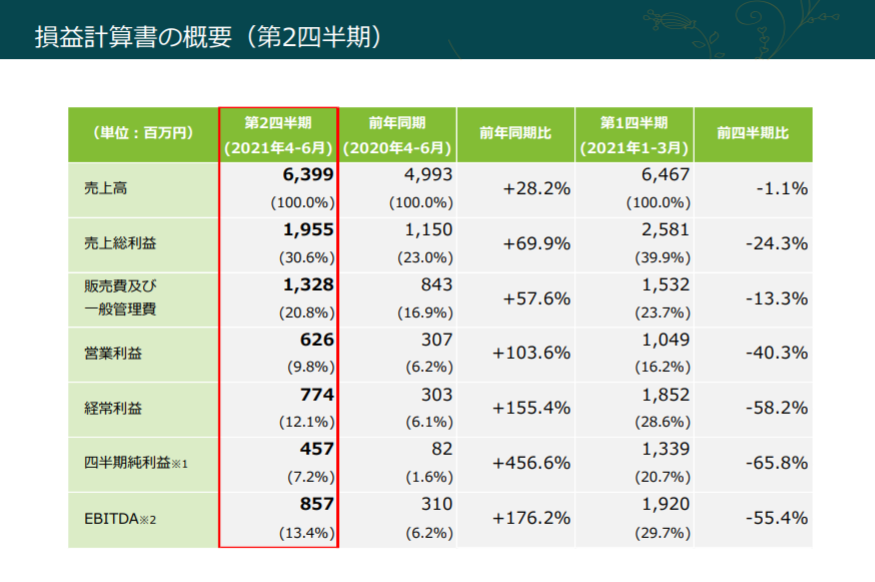

続いて2Qの決算内容を分析していきます。

<Topics>

- 売上高+28%、営業利益+103%(YonY)

- 経常利益を15%上方修正、配当も6円増額

と昨年対比でみるとかなりの好決算でした。

では、1Q比で見るとどうでしょうか。

- 売上高▲1%、営業利益▲40%(QonQ)

- 営業利益率40%→30%に低下

となっております。

1Qと比較すると鈍化していることが見て取れますね。

1Qと比較して鈍化したことが株価の大幅下落につながったように思えます。

では鈍化要因は何でしょうか。具体的に見ていきます。

上記図に記載の通り、売上自体は1Qと変わらない高水準です。

しかし、売上総利益が▲24%と大きく落ち込んでいます。

売上が変わらず、売上総利益が落ち込むといういことは売上原価が上がったということが要因となります。

※売上ー売上原価=売上総利益

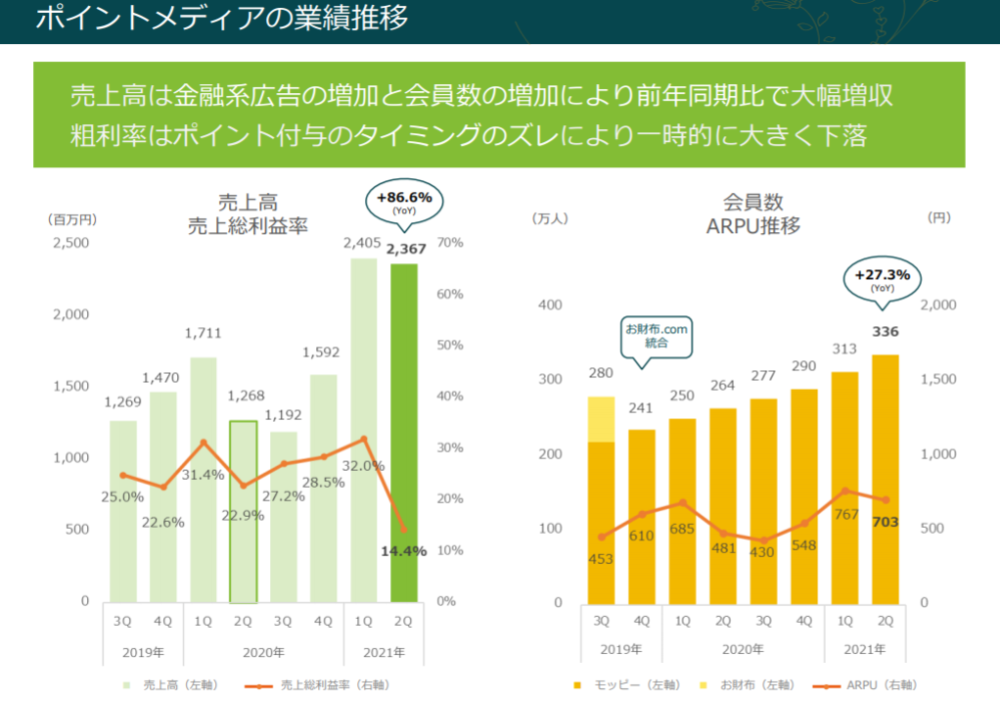

では売上原価が上昇した要因は何でしょうか。

その理由は決算資料に記載があります。

上図の通り

ポイント付与のタイミングのズレにより粗利率が大きく下落しています。

原価上昇の要因は タイミングのズレであり、一時的なモノであること がわかります。

単純に1Qと比較して鈍化した、という理由で片づけるのではなく、鈍化背景を読み解くことで、確信をもって今後の戦略を練ることが出来るのでこうした分析はとても大切です。

この場合、一時的な粗利率より売上の変化が大切な指標になってきますが

売上は前述の通り1Qと横ばいなので、鈍化しているとは言い難いですね。

配当を前年比2倍の6円増額したことを考えると、会社側も鈍化どころか強気であることが見て取れますよね。

続いて株価を分析していきます。

下図は8/12引けのチャートです。

2Qを受けて株価は-10%近く下落しました。

2Q決算の上方修正でPER14.5倍になりました。

前述したとおり、鈍化したとは見えないので

個人的にはかなり割安水準だと考えますが、

懸念があるとするなら、膨大な買い残ですね。

買い残は132万株と高水準です。

現時点でかなり割安水準だと思いますが

買い残が落ち着くまでは手出し不要ですね。

また、時価総額300億と低いので

株価が上がるスピードは比較的早いと思います。

最後に個人的な今後の戦略を述べて締めたいと思います。

完全に独断と偏見の戦略となっているため、参考程度にお願いします💦

最近、不調気味です…

結論から申し上げますと、『下値買い増し戦略』です。

前述したとおり、粗利率の一時的な悪化はあるものの業績の進捗自体に鈍化は見受けられないため、買い増していきたいと思います。

また、時価総額の低さ&成長率の高さから中長期で株価上昇に期待しています。

ただし、買い残が非常に多いので、買い残が落ち着きトレンドが転換するタイミングで買い増していこうかな、と考えています。

また、来期以降は育成事業のフィナンシャルサービス事業の収益化に期待できますし、急拡大しているNFT市場にもセレスは出資しているのでまだまだ今後の成長が楽しみです。

最後まで読んでいただきありがとうございます。

今後も記事を書いていきますので、応援くださるとうれしいです。

またTwitterフォローもお願いします!(@benkei0709)

※人気ブログランキングに参加していますので、クリック投票数が順位を決めます🔥

良い記事だな、と思って下さった読者さんは、押していただけると嬉しいです😭

企業様案件やお問い合わせは

以下お問い合わせフォームより

ご連絡ください。

CONTACT

Fill out the form below to learn more!