【過去最大赤字の楽天が倒産する!?ドル建て社債の利率は10%超えに。】

楽天が倒産するかもしれない….

とTwitterで話題になっています。

話題になった懸念材料は主に2点です。

- ドル建て社債の利率が10%超えになったこと

- 自己資本比率が5%しかないこと

楽天は倒産の可能性が騒がれるほど、財務に問題があるのでしょうか。

今回は上記要因を紐解いていくとともに、本当に楽天が倒産しかけているのか分析したいと思います。

Twitterもやってるので、よかったらチェックしてね!(@benkei0709)

懸念材料①:ドル建て社債

今回楽天は資金調達のためにドル建ての社債を発行しました。

モバイル事業への先行投資や債務返済の運転資金に充てることが目的です。

社債は会社が資金を調達するために発行するもので、特段珍しいことではありません。

ではなぜ今回、騒がれているかというと

発行社債の利率が10%を超えたからです。

社債は借金であるため利子が発生します。

そして、今回楽天の社債は利子が年率10%を超えてしまったのです。

年限は2年、発行額は700億円なので毎年70億の利子払いが必要となります。

利子が10%!?かなり重い負債だね…

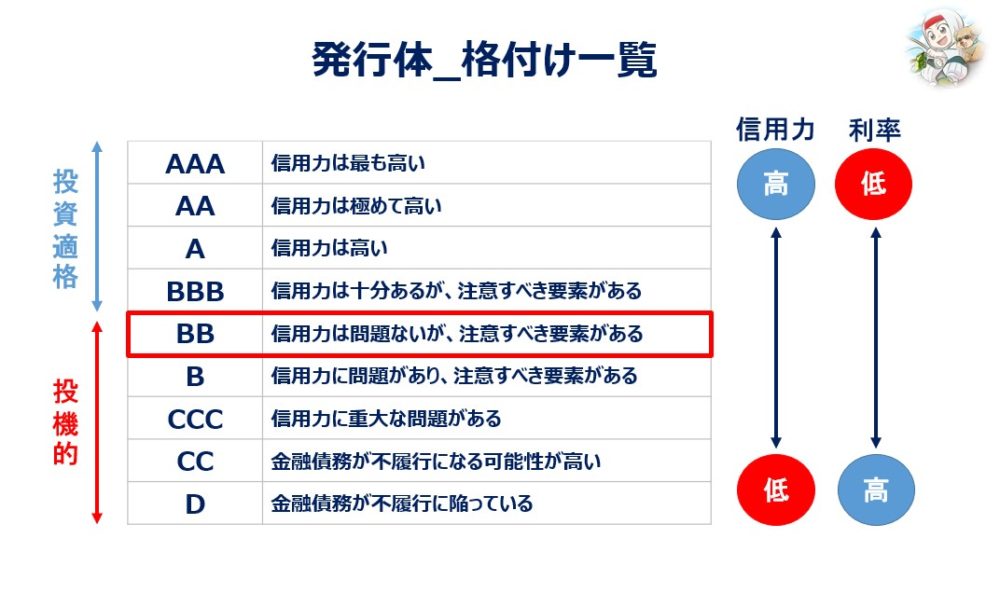

そもそも、どのように利率は決まるのでしょうか?

実は、利率は会社の信用度によって変わります。

主に財務状態に基づいて、格付け機関が発行会社の格付けをします。

通常、発行会社の信用度が高いほど利率は低く設定され、信用度が低いほど利率は高く設定されます。

信用度の低い会社の利回りが高くなるのはリスクが高いため、利回りを高くしなければ多くの人に購入してもらえないからです。

そして楽天社債の格付けは「BB」に位置付けられたため、利回りを高く設定せざる得なかったのです。

一般的には『BBB』以上が投資対象、『BB』以下が投機対象と言われています。

しかし、『BB』の格付けは注意点があるものの、信用力は問題ないとされています。

ドル建て社債の利率が10%になった背景として、格付けが影響していました。

しかし格付けが『BB』である以上、倒産まで心配することではないでしょう。

ただ年間の利息支払いが70億もあるのは、財務にダメージを与えそうです。

続いて財務状況を見ていきたいと思います。

懸念材料②:自己資本比率

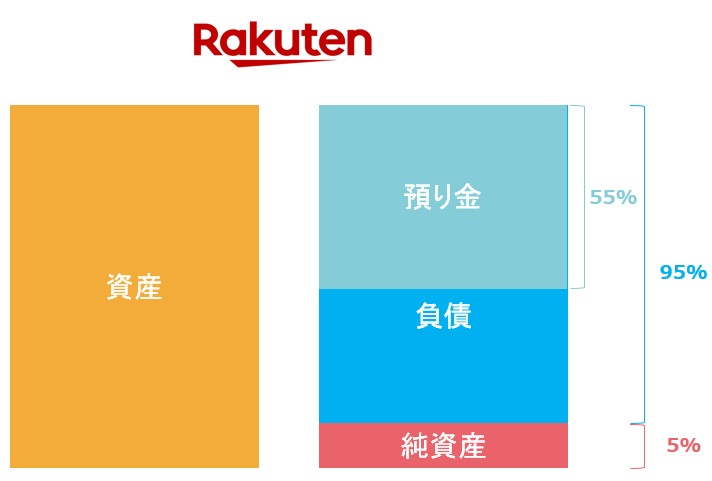

直近の決算短信を見ると、自己資本比率は5%と記載されています。

自己資本比率が5%ということは、95%が負債(=借金)です。

負債は返済義務がありますし、借入金などは利息も発生します。

単純に数字だけ見ると、かなりマズいように見えますね。

しかし、負債を分解すると見え方は大きく変わります。

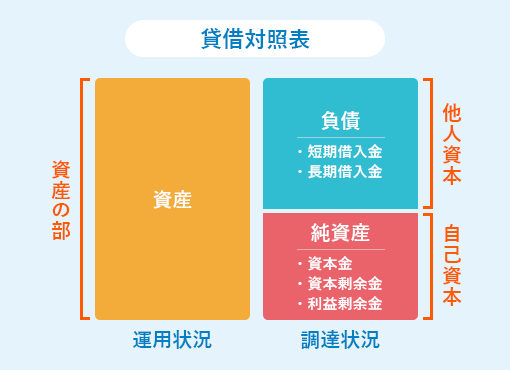

楽天のBSを簡単に図解してみました。

実は負債の半分以上が『預り金』でした。

楽天銀行や楽天証券などの金融事業を営んでいるため、預り金が多く発生します。

そのため、相対的に自己資本比率が低くなってしまうのです。

楽天に限らず、銀行などの金融会社は基本的に自己資本比率が低く、5,6%です。

それは楽天同様に、預り金が膨れ上がっているからです。

預り金は負債でありつつも、1年以内に返済する義務もなければ金利も微々たるものです。

銀行は個人や企業が『貯金』として眠らせている預り金を用いて、個人や企業に貸すことで利息を得ているわけです。

貯金の利息は0.01%程度ですが、銀行が貸し出す時の利息は3~5%です。

そこの利息差分が銀行の利益になるわけです。

話を戻しますと、楽天のBSも金融事業があるため自己資本比率が低くなっていますが、大部分が預り金です。

そのため、5%の自己資本比率でも異常値ではなく、債務超過のリスクも現時点ではなさそうです。

今後の楽天の戦略は?

今後の展望についてですが

”楽天モバイルの黒字化”

黒字化することが当面の目標になるかと思います。

モバイル事業も黒字化に向けて、無料プランを撤廃したり様々な策を講じています。

無料プランを撤廃したことで、契約者数は鈍化したとネガティブな意見が多いですが、裏を返せばすべてのユーザーで収益化したということです。

ここからは既存ユーザーを囲い込みつつ、新規ユーザーを獲得する必要があります。

どちらにおいても、『繋がりやすさ』が必須であり、基地局建設などに先行投資をしています。

基地局建設などの費用を賄うために、資金調達が必須なわけです。

楽天は資金調達を多角的に進めています。

上記社債以外にも楽天カード債なども発行したり、子会社の楽天銀行や楽天証券の上場準備も進めています。

資金調達する一方で、コスト削減にも注力しています。

ネットワークの仮想化などでCAPEXは他キャリアと比べて40%減を実現したり、自社の基地局を建設することで、KDDIへのローミング費用も削減に向かっています。

今は赤字拡大&先行投資で厳しい時ですが、楽天には経済圏という大きな強みがあります。

スマホは楽天経済圏を完成させる最後のワンピースであり、積極的な投資をしています。

モバイル事業が黒字化すれば、楽天経済圏はユーザーを囲い込むより強固な経済圏になるでしょう。

引き続き四半期ごとの決算でモバイル事業の推移に注目してきたいと思います。

最後までお読みいただきありがとうございました!

CONTACT

Fill out the form below to learn more!