【なぜ井村俊哉さんは富山第一銀行を購入したのか徹底分析】

元芸人で現在投資家の井村俊哉さん

彼はファンダメンタルズ分析を得意とする個人投資家です。

Twitterもやってるよ!よかったらフォローしてね!(@benkei0709)

昨年はエネルギー株である三井松島HDの株を購入し、数億規模の利益を出したことで一躍有名になりました。

投資家であれば知らない人がいないほど、投資界隈では有名な投資家です。

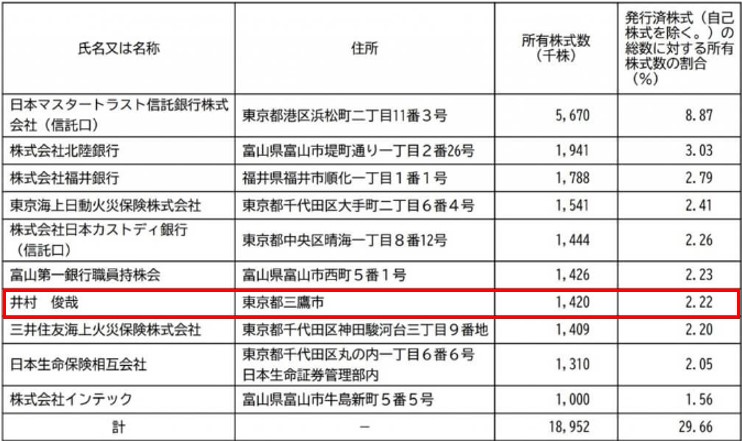

そんな井村氏が富山第一銀行の大株主に名を連ねていることが、有価証券報告書から判明しました。

保有割合は9/30時点では2.22%となっています。

次期四半期報告書で保有割合が何%になっているか、注目です。

株価はイナゴが殺到し、9/30の水準からは既に2倍以上になっています。

今後も富山第一銀行の株価は上昇していくのでしょうか。

井村氏が購入した背景を紐解いて分析したいと思います。

余談ですが

井村氏はファンダメンタルズ分析を通して中長期で保有する手法を採用しているため、井村氏の保有銘柄を追随する戦略は効果的だと思います。

三井松島HDの時も、中長期で株価は右肩上がりに上昇していきました。

※勿論、投資は自己責任です。

因みに井村氏は著書を出しています。ご興味ある方は読んでみてください。

井村氏の投資に関する考えがまとめてあります。

ファンダメンタルズ投資家には参考になるでしょう。

created by Rinker

¥1,430

(2026/02/05 03:49:17時点 楽天市場調べ-詳細)

[su_section background_position=”left center” border=”1px solid #1c85ff”]2023年は地銀の時代?[/su_section]

そもそも井村氏はなぜ”地銀”という地味な企業の株を大量に購入したのでしょうか。

結論から申し上げると、以下3つの理由が考えられます。

[su_panel background=”#ecfeff” border=”2px solid #9ce5fa” shadow=”0px 0px 0px #eeeeee”] [su_icon icon=”icon: search-plus” background=”#ffffff” color=”#6de3fa” url]購入した理由[/su_icon]

- 日銀による金利政策の変更

- 大株主になれる時価総額

- 良好な財務基盤

1つずつ理由を解説したいと思います。

[su_icon_text icon=”icon: search-plus” icon_color=”#6a6a6a”]日銀による政策変更[/su_icon_text]

1つ目は日銀による金利政策の変更です。

簡単に言うと、マイナス金利終了に伴う銀行の利ザヤ改善期待です。

日銀の黒田総裁は12月20日の会見で、長期金利操作の許容変動幅を従来の±0.25%から±0.5%に引き上げると表明しました。

10年国債利回りを0.5%まで許容するということで、事実上の”利上げ”を意味します。

日本は世界でも数少ない、金融緩和を続ける超低金利国です。

デフレから脱却することが中々できず、マイナス金利政策で経済を活性化させる試みをしてきました。

しかし、世界的なインフレにより各国は利上げを続けてきました。

アメリカなどの金利上昇に対して、マイナス金利の日本円はどんどん円安が進み、一時1ドル=150円台となりました。

これを受けて、日銀は10年国債利回りを0.5%まで許容するという、事実上の利上げを発表しました。

利上げで恩恵を受けるのが、金融セクターです。

低金利では中々収益化が難しい銀行や保険業にとって金利上昇は追い風となります。

そのため銀行や保険業を営む企業は株価が大きく上昇しています。

今回発表した実質利上げを皮切りに、マイナス金利政策の変更は現実味を帯びています。

井村氏は今後日銀が利上げを進めていく、と考えているのでしょう。

[su_icon_text icon=”icon: search-plus” icon_color=”#6a6a6a”]時価総額[/su_icon_text]

2つ目の理由は時価総額にあります。

富山第一銀行の時価総額は今でこそ400億ですが、9/30時点では300億程度でした。

この時価総額に注目した可能性が大いにあると考えます。

大手銀行だと時価総額が1兆を超えているため、株価が2,3倍になるのは相当難しいです。

しかし、時価総額300億であれば軽量であるため、株価の上昇も早いです。

井村氏の大量報告から2日後に株価は1.5倍になったよ!

昨年話題になった三井松島HDも井村氏が購入した際は300億に満たない会社でした。

そのため、井村氏は時価総額が大きい大手企業ではなく、300億に満たない株を購入する傾向にあることが分かります。

同時期に大量報告がでた住石HDも300億以下だね…!!

今後も井村氏は300億に満たない小型株を買い集めて、大きく値上がりしたところで売るのでしょう。

まさにファンダメンタルズ投資家の鏡といえます。

[su_icon_text icon=”icon: search-plus” icon_color=”#6a6a6a”]良好な財務基盤[/su_icon_text]

300億に満たない小型の銀行株はいくつかあります。

その中でも富山第一銀行に決めたのは、良好な財務基盤が理由ではないでしょうか。

自己資本比率は7.5%と地銀では第4位。業界内では高い水準です。

また、配当利回りは3.7%と高水準。

時価総額が300億に満たない銀行株で上記内容は良好といえるでしょう。

これが最後3つ目の理由です。

地味ですが、時価総額が小さく値上がりに期待でき、財務基盤が堅い富山第一銀行。

非常に優良企業だと思います。

個人的に銀行株の上昇は序章に過ぎないと思います。

足元の市況を鑑みる限り、日銀も利上げの方向へ進めていくでしょう。

昨年は海運株が相場の主役でした。

2023年の主役は銀行株かもしれません。

その可能性は高いと私自身も考えています。

最後までお読みいただきありがとうございました。

CONTACT

Fill out the form below to learn more!