【eスポーツIPO銘柄であるウェルプレイドの今後/将来性を分析】

11/30上場のウェルプレイドが話題に。

理由は公開価格の5.3倍にあたる6,200円で初値を付けたからです。

そのあとも上昇し、結局S高にて初日の取引を終えました。

IPO当選した投資家さんは、いきなりファイブバガー達成です。(笑)

IPOにはやっぱり夢があるなぁ…

そこで今回は、以下分析したいと思います。

- ウェルプレイドの事業内容

- 業績推移および将来性

この記事を読んでウェルプレイドについて詳しくなりましょう!

ぜひ最後までお読みください!

Twitterもやってるよ!よかったらフォローしてね!(@benkei0709)

事業内容について

まずはウェルプレイドの事業内容について

ウェルプレイドは3事業にて構成されています

簡潔に事業内容を紹介していきます。

①クライアントワーク

主にeスポーツ大会の受託制作をしています。

世界中で人気タイトル『PUBG』や『荒野行動』のeスポーツ大会の運営やeスポーツ施設の企画設計などです。

今後日本でもeスポーツ需要の拡大が見込まれるため、大会の企画設計も需要が見込まれるでしょう。

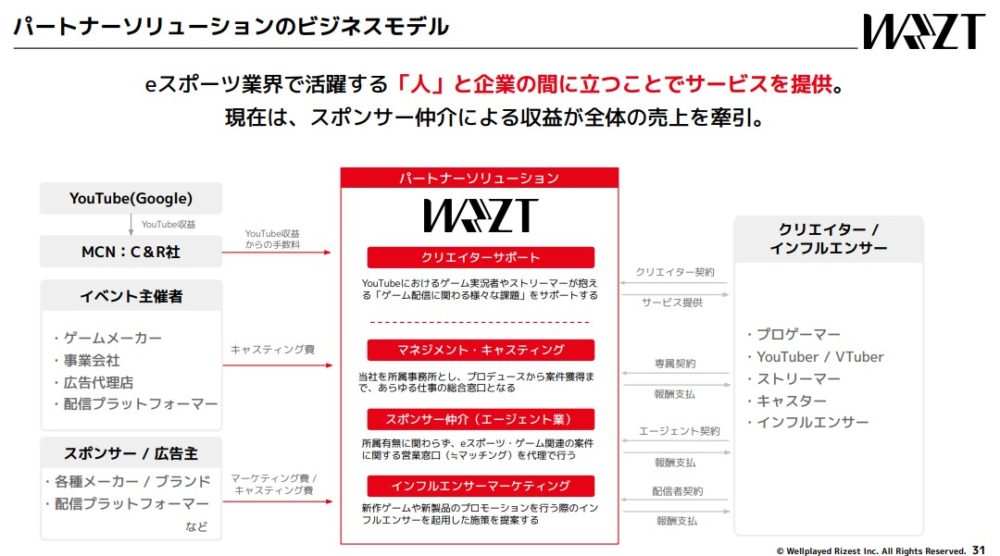

②パートナーソリューション

eスポーツ選手のキャスティングやスポンサー仲介を行っています

また、eスポーツインフルエンサーの育成やインフルエンサーマーケも手掛けます

イベント主催者とクリエイターとの仲介業者をしており、まさに商社のような立回りをしています。

eスポーツの市場拡大は明白です。

特に日本は遅れているので、ここから大きな伸びしろがあると言えます。

eスポーツに興味のある企業/eスポーツ周りで活躍する人が増えていくのも自明でしょう。

ともすれば、仲介するウェルプレイドのニーズも高まりますね。

競合他社も現時点では少なく、市場拡大による恩恵を最大化できると言えるでしょう。

③ビジネスデザイン

eスポーツを通じた新規事業開発を行っています

ただ、現時点では収益化していません。

eスポーツを通じた地方創生などを企画検討しています

事業というよりむしろ、社内の新規事業本部に近いと言えるでしょう。

ここからプロジェクトが発生することで、売上/利益へと転換するイメージです。

業績及び今後の成長性

続いて業績推移を確認します

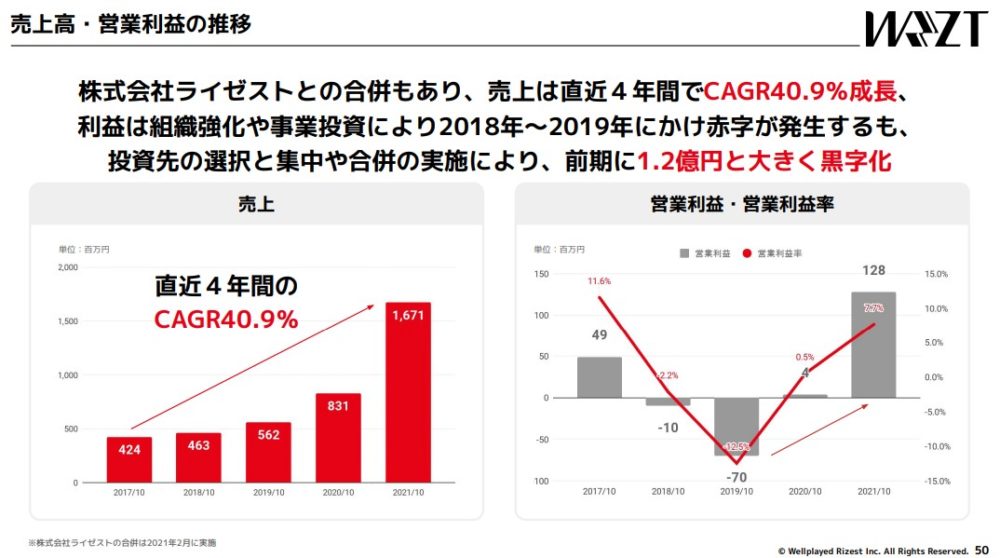

以下直近5年間の業績推移ですが、前期2021年に大きく増収増益となっています。

元々ウェルプレイドとライゼストはeスポーツ関連の別会社でしたが、2021年にライゼストを合併して現会社になりました。

コスト効率化や投資先の選択を行い、2021年には大幅増収および黒字化しています。

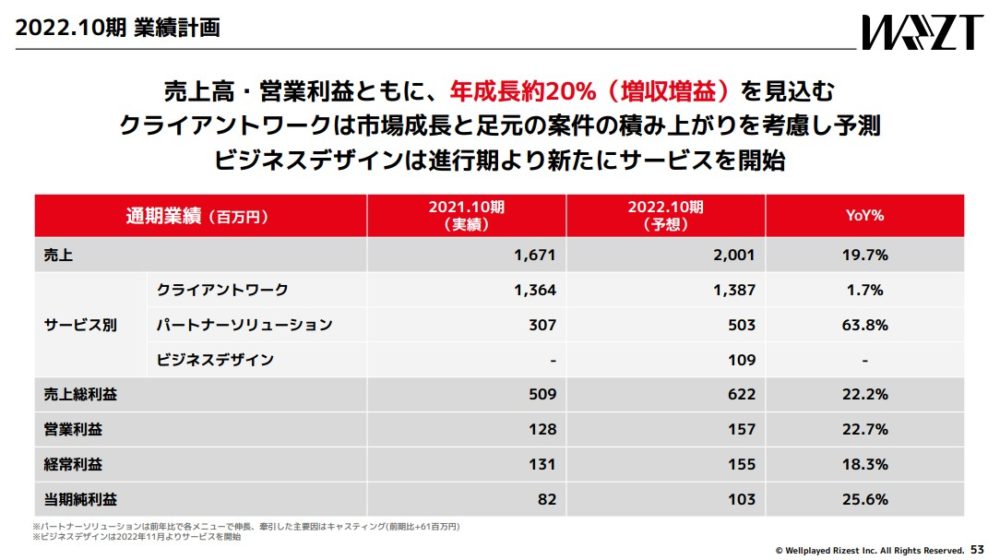

以下は今期業績予想です

売上/利益は20%成長を見込んでいますが、事業別にみるとメイン事業のクライアントワークが+1.7%とかなり低調です。

足元の案件の積み上がりを考慮しての見込なので、案件がほぼ昨年並みなのでしょう。

一方でパートナーソリューションは+64%、ビジネスデザインは収益化を見込んでいます。

ビジネスデザインは今期よりサービスをローンチするようです。

クライアントワークの鈍化も含めて、事業別の成長性は今後の決算で注視していくべきでしょう。

ただし全体として、eスポーツ市場は拡大傾向にあります。

特にeスポーツを起用したい企業とプレイヤーを仲介するパートナーソリューション事業は今後に期待できそうです。

今後の株価は?

最後に大きく上昇した株価についてです。

今後も株価は上昇していくのでしょうか。

現時点での指標を確認してみましょう。

明らかに過大評価され過ぎです。

eスポーツというテーマ株のIPOとはいえど、割高すぎます。

特にPBR127倍は異常値ですね。

近々大きく調整すると思いますので、購入はその際にしましょう。

どんなに買いたくても、今の水準で買い向かうのはオススメしません。

このような過熱化した株が下げに転じた際は、一気に売りが入るので大きく下落します。

因みに同テーマ(eスポーツ)株の平均PERは28倍、PBRは5.6倍です。

こう考えると、明らかに現在の株価は過大評価されていますし、今以上の株価を今後超えてくるとは現時点では考えにくいです。

それぐらい割高水準にあるということです。

テーマ性には期待できますが、ここまで株価が上がってしまうと個人的には買いたくないです。

最後までお読みいただきありがとうございました。

CONTACT

Fill out the form below to learn more!