【アイピーエス(IPS)株価は今後どうなる?IPSの将来性を分析】

フィリピンで通信事業を手掛けるIPSが今期経常を下方修正しました。

これを受けて、翌営業日は▲5%の下落となりました。

しかし、下方修正の要因は為替差損であり事業の進捗は概ね順調です。

売上/営利は会社予想も据え置いていますね。

今回は日本企業ですが、フィリピンで事業を手掛けるIPSについて分析していきたいと思います。

Twitterもやってるよ!よかったらフォローしてね!(@benkei0709)

[su_section background_position=”left center” border=”1px solid #1c85ff”]

IPSについて

[/su_section]

IPSの事業概要について簡潔に紹介します。

IPSは大きく4事業に分かれます。

[su_panel background=”#ecfeff” border=”2px solid #9ce5fa” shadow=”0px 0px 0px #eeeeee”] [su_icon icon=”icon: search-plus” background=”#ffffff” color=”#6de3fa” url]IPS[/su_icon]

- 国際通信事業

- フィリピン通信事業

- 国内通信事業

- メディカル事業

各事業内容および直近決算を見ていきましょう。

①国際通信事業

国際通信事業では主にC2C回線を提供しています。

IPSは2020年にオーストラリアの通信事業者から国際海底ケーブルの使用権を取得しました。

海底ケーブルを利用した回線を国際通信キャリアとして、世界中のCATV事業者等へ提供しています。

回線利用料を収益源としているため、手堅く利益率の高い事業といえるでしょう。

実は日本のNTTドコモにも提供しているよ!

因みに販売方法は一括or分割にて提供しており、下期についても契約案件の一括計上が見込まれています。

業績も堅調に推移しています。

売上+106%、営利+209%と、驚異の3桁成長を成し遂げています。

営業利益率も21→32%と改善しています。32%の利益率はかなりの高水準です。

国際通信の提供が順調に拡大し、大幅な増収増益を達成しています。

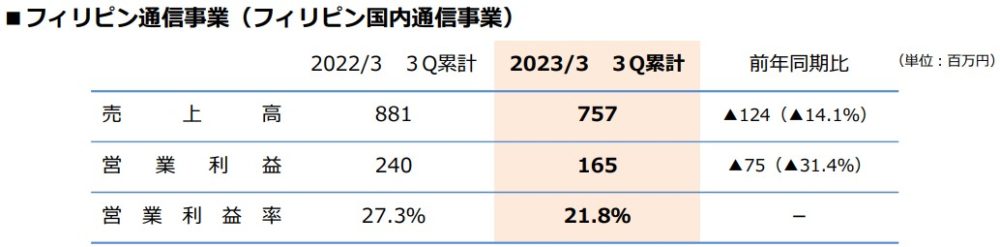

②フィリピン通信事業

フィリピン国内で格安ブロードバンドサービスを提供しています。

元々フィリピン内は大手事業者2社による寡占状態が続いていました。

この2社による寡占状態が、利用料が高く遅いインターネット国家を創り上げていました。

そこにメスを挿したのが、IPSです。

IPSは政府と協業することで、フィリピン第3番手の通信キャリアとして参入しています。

日本のソフトバンクと同じポジションだね!

現在は上記大手2事業者と協力して、フィリピン全土にインターネットを提供するための海底ケーブルを建設しています。

この海底ケーブルが完成すると、フィリピンにおける人口カバー率が96%まで達し、有用性が拡大に向上します。

OTT事業者とのパートナーシップなどを含めた、更なる成長に期待できます。

直近の決算では減収減益となっています。

これは先述した国内海底ケーブル建設や整備のために、一過性の費用を計上していることが要因です。

業績が鈍化しているわけではなく、今後の先行投資として費用計上しているため、心配不要です。

因みに国内海底ケーブル建設は第一工程が終了し、4月の完成に向けて順調に進捗しています。

来期の業績寄与が楽しみで仕方がありません。楽しみに待ちましょう。

③国内通信事業

IPSはフィリピンでの事業展開がメインですが、日本でも事業展開をしています。

それがコールセンター向けのソリューションサービスです。

具体的には自動架電や顧客管理を統合するシステム(AmeyoJ)と、格安通話料金サービス(秒課金サービス)をパッケージにしたトータルソリューションを提供しており、コールセンター業務のコスト削減や業務効率化に貢献しています。

販売形態は月額課金制のストックモデルのため、崩れにくいビジネスモデルです。

業績は好調で増収増益を達成しており、IPSを牽引しています。

④メディカル&ヘルスケア事業

IPSは通信だけでなく、医療事業を手掛けています。

フィリピンでの医療インフラの発展を目指しています。

具体的には整形やレーシックなどの美容に関するクリニックを運営しており、今年4月には人間ドックを運営するクリニックを開設予定です。

日本の高い技術を安価な価格で提供しています。

業績は今期から絶好調で、大きく伸長しています。

売上+53%、営利+77%と2桁増収増益に加えて、利益率も36%と高水準です。

日本の高い技術を安価な価格で提供しているため、需要過多のようです。

先述した通り、4月には予防医療分野にも進出するため、来期は更なる飛躍に期待できそうです。

フィリピン国内通信事業とともにIPSの業績を牽引してくれるでしょう。

[su_section background_position=”left center” border=”1px solid #1c85ff”]

通期業績予想について

[/su_section]

続いて今期業績予想について見ていきます。

今期3Qの決算と同時に今期経常を▲15%下方修正しました。

要因を分析したところ、円高影響でした。

3Q期間の急激な円高および外貨建て資産の評価損により、今期経常を下方修正しています。

つまり為替要因であり、業績の進捗に問題ないことが分かります。

そのため、売上/営業利益の通期予想は当初予想を据え置いています。

4QにはC2C案件の一括計上も見込まれているため、十分達成可能だと思います。

なお、経常利益の下方修正によってPERは多少割高になりますが、中長期目線での保有であれば気にしなくて良いと思います。

今後は円安が見込まれ、追い風になると予想しています。

[su_section background_position=”left center” border=”1px solid #1c85ff”]

今後の将来性について

[/su_section]

最後に今後の将来性について。

IPSの真骨頂は来期から始まると思います。

今年の4月にフィリピン海底ケーブルが完成し、人間ドックセンターも開設されます。

つまり、今期は来期成長に向けた序章に過ぎないと考えています。

勿論、ダウンサイドリスクもあります。

海底ケーブルの建設延期や顧客である事業者の大量解約などです。

現段階では可能性としてかなり低いですが、絶対にないとは言い切れませんので四半期ごとの決算内容を確認していきましょう。

今回はIPSの分析記事でした。

最後までお読みいただきありがとうございました。

CONTACT

Fill out the form below to learn more!