【2023年最新版】エーバランス(A-balance)今後の将来性/株価はどうなる?

エーバランスが2/24に中期計画を発表し、株価はS高となりました。

1Qおよび2Q決算時にも上方修正を発表したので、再々上方修正になります。

この中計を受けて株価は上昇し、株価は1年でテンバガー達成!

2023年の1発目テンバガー銘柄はエーバランスになりました。

今回はエーバランスの事業内容および足元の業績、そして今後の将来性について分析したいと思います。

ぜひ最後までお楽しみください!

※最新の決算分析は以下動画にて解説しております

Twitterもやってるよ!よかったらフォローしてね!(@benkei0709)

事業概要

まずは簡単に事業内容を紹介します。

エーバランスは太陽光パネルの製造やグリーンエネルギーを提供するエネルギー企業です。

強みとしては自社内でワンストップ提供をしていることです。

太陽光パネル製造はベトナム内にある製造工場で行っております。

発電規模は世界最大級の2.6Wであり、日経パネルメーカーでは首位になります。

太陽光パネル製造のほかに、自家発電/売電にも取り組んでおり、日本国内にも太陽光発電所を保有しています。

主力である太陽光パネルの販売および自家発電が、脱炭素化の追い風を受けて絶好調となっています。

続いて業績推移を見ていきたいと思います。

業績推移

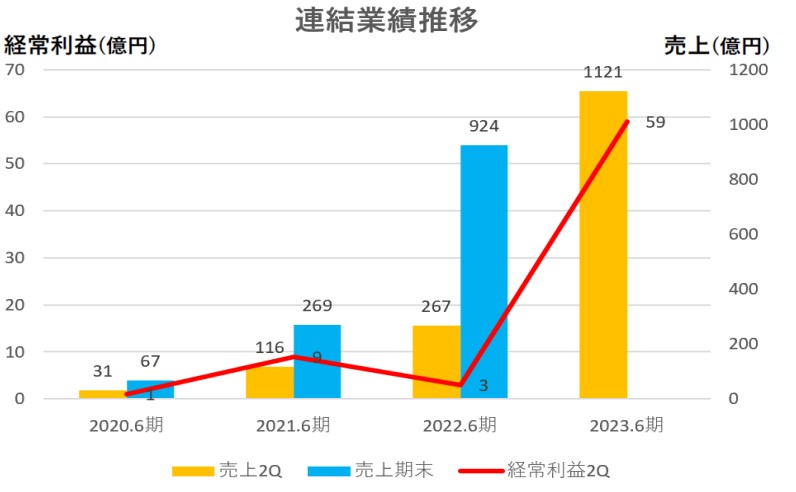

まずは直近2Qの業績となります。

下図は2Q時点の4ヵ年推移です。

売上は+320%、経常利益は+1,620%(YonY)となっています。

また同日に通期業績を上方修正しています。

上方修正後の昨年比は、売上+89%、経常利益+386%となっています。

因みに2Q時点で売上64%、利益81%の会社予想比進捗になっているので、今後さらに上方修正する可能性は高いでしょう。

とんでもない業績伸長率だね…….!!!!!!

売上/利益急拡大の要因は以下の通りです。

- 増収要因:世界的な再エネ需要

- 増益要因:価格転嫁、輸送運賃ピークアウト

世界的な再エネ需要とありますが、世界各国の中国依存の脱却による要因が大きいでしょう。

太陽光パネル製造を中国に頼っていた欧州や米国において、直近の世界情勢を踏まえ、脱中国化の流れが加速しています。

そこでベトナムに工場を持つVSUN社の需要が拡大してるのです。

脱中国依存の流れも長らく続くと思いますので、VSUN社の業績拡大は続くと見込まれます。

VSUN社も生産能力を拡大させるために、パネル製造工場を拡大しています。

2023年1月に第4工場の稼働を開始させ、年間生産能力は2.6→5.0GWに増加しています。

現在の生産能力比で約2倍です。

因みにですが、上記の稼働は先ほどの上方修正には考慮されていません。

つまり以下2つの理由で、今後上方修正される可能性は非常に高いと考えています。

- 2Q時点で会社進捗は81%

- 2023年1月より生産能力が約2倍

上方修正時点では『第4工場稼働から日が浅く、業績拡大効果を試算できなかった』と説明がありましたが、『見込が立ち次第速やかに開示する』とコメントもありましたので、3月に再度上方修正する可能性もあると思います。

因みに最新の会社四季報では、今期最終EPSが277円に上方修正されていました。

現在の会社予想が204円になりますので、会社予想比+36%を見込んでいます。

また中期経営計画も併せて上方修正しました。

来期2024年計画を売上+68%、経常利益+315%に上方修正となっています。

バケモンだろ!!!

因みに中期経営計画は、達成不可能な実態と乖離した数値を発表することで、株価を吊り上げる企業もありますが、エーバランスは異なります。

実は昨年も中期経営計画を上方修正しており、実際に上回って着地しました。

加えて、上記の上方修正にはセル工場稼働による利益率改善要素を含んでいません。

現在は太陽光パネル製造の主要部品となるセルを外部委託していますが、サプライチェーン問題などからコストが大きくかかっています。

そのため、セル部品を自社内生産化することで利益率改善を図る予定となっています。

セル工場は2023年10月から稼働予定となりますので、予定通りいけば今期業績にも寄与してきます。

利益率の改善に期待できますので、今期経常の更なる増加に期待出来そうです。

長々となりましたが、結論として上記中計は実態を伴った数値であると考えています。

直近の株価上昇も中計によるものだと思いますので、市場参加者も考慮していると考えられるでしょう。

株価推移

最後に株価推移を確認したいと思います。

以下チャートは日足になります。

今年の2月からわずか1ヶ月で約3倍になっています。

2月の決算および中計の上方修正を受けて、株価も連動するように上昇しています。

多少の過熱感はありますが、5MAを支持線に上昇しているので急落する心配はないと思います。

大切なことは株価が業績に連動しているかどうか、です。

今期および来期の業績予想を元に各指標を確認します。

※株価は3/9時点を採用

最新の四季報予想をもとに今期の指標を算出しました。

PERは23.4倍と上方修正前よりも割安になっています。

これは株価の上昇幅が依然として、今回の上方修正を織り込んでいないと考えられます。

また中計で発表があった来年24年3月期は以下となります。

来期予想を考慮すると、株価はまだまだ上昇余地があると言えます。

仮に10,000円でもPER20.7倍になるので、来期に向けて5桁は射程圏内と言えるでしょう。

株価は半年後を織り込むと言われていますので、今期中の5桁到達も十分考えられます。

1点気になるのが自己資本比率がかなり低いことです。

負債の内訳を確認すると30%が有利子負債なので、支払利息もかなり高いです。

工場建設などの先行投資を考えると、潤沢な資金がありませんので、今後は資金調達が1つ注目になりそうです。

資金調達の1つの手段として、子会社VSUN社のIPOが予定されています。

当初はベトナム市場への上場予定でしたが、市場規模が小さいため他の海外市場を含めて再検討しているとのことです。

仮にNASDAQ上場となれば、資金調達面は一気に解消となりますね。

既に昨年からIPOに向けて、登録手続きなどの準備を進めていたので今期中には上場するかと思います。

近々、上昇する市場の告知もあるかと思いますので、ベトナム市場なのかどうか含めて期待したいです。

仮にNASDAQ上場となれば、興奮止まりませんね!!

最後に

本日はエーバランスに関する記事を書きました。

個人的にですが業績/株価ともに、大いに上昇余地があると考えています。

直近の株価は少し過熱感があるので、買い時には少し注意が必要です。

しかし同時に『押し目待ちに押し目なし』状態でもあるので、押し目を待っている投資家も多いと思います。

短期というより、中長期目線で購入する戦略が向いていると思います。

一気に買うのではなく、少量ずつ買い増していくのがオススメです。

今後もエーバランスの動向には注目していきます。

最後までご一読いただきありがとうございました。

CONTACT

Fill out the form below to learn more!