【ANYCOLOR(エニーカラー)が成長鈍化!?2Q決算を分析】

Vtuberグループ「にじさんじ」を運営するANYCOLOR。

12/15に2Q決算を発表しました。

最高益&上方修正も、市場期待に届かず株価は大きく下落しました。

果たしてANYCOLORは成長鈍化したのでしょうか?

今回はANYCOLORの2Q決算を分析していきます。

Twitterもやってるよ!よかったらフォローしてね!(@benkei0709)

※Youtubeに最新の業績分析を投稿していますので、併せてご覧ください!※

会社概要

簡潔に事業内容を解説します

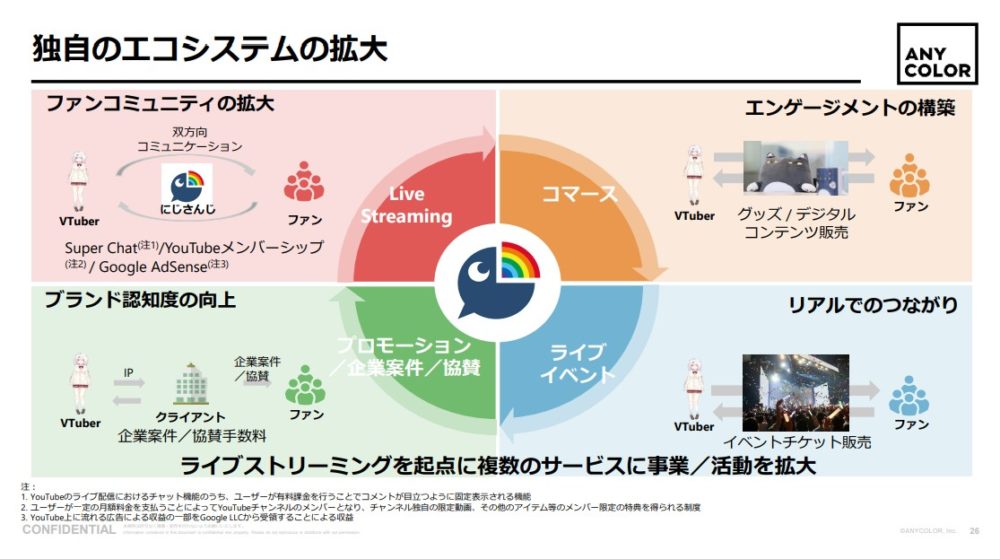

エニーカラーは4つの事業で構成されてます。

[su_panel background=”#ecfeff” border=”2px solid #9ce5fa” shadow=”0px 0px 0px #eeeeee”] [su_icon icon=”icon: search-plus” background=”#ffffff” color=”#6de3fa” url]ANYCOLOR[/su_icon]- ライブストリーミング事業:YouTube等の動画配信による収益

- コマース事業:グッズ、デジタルコンテンツ販売

- ライブイベント事業:ライブチケット販売

- プロモーション事業:企業案件やタイアップ

どれも所属しているVtuberを中心に展開した事業となっています。

因みに収益柱となる主力事業はコマース事業。

売上構成比は70%以上を占めています。

UUUMのようなビジネスモデルに感じるかもしれませんが、大きく違うのは自社でIPを保有していることです。

UUUMはタレントマネジメント会社のため、大物Youtuberが続々と退職したことで、痛手を受けました。

Youtuberとは契約関係であったため、契約が終われば手元には何も残りません。

しかし、エニーカラーはIP創出→タレント採用のため、IPは会社に属します。

そのためタレントが退職しても、IPは自社に残ります。

IPの権利が会社/タレントどちらにあるか、これは大変重要です。

続いて、2Q決算を見ていきます。

業績推移

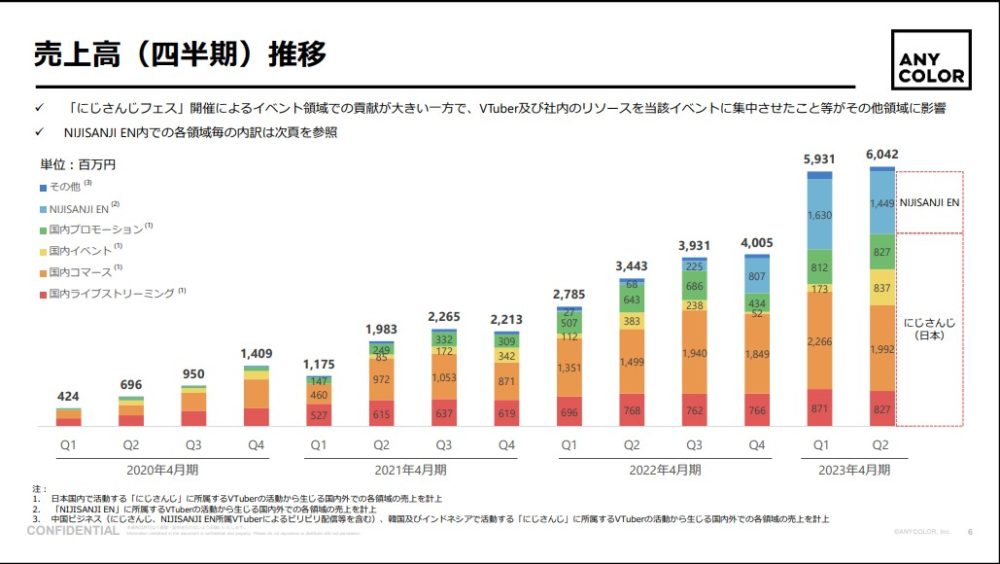

まずは四半期ごとの売上高です

今期2Qの売上に注目です。

前年対比で2倍ぐらいの売上になってますが、1Q比ではほぼ横ばい。

事業別の内訳をみると、高成長を牽引していた国内コマースおよび『Nijisanji EN』が1Q比で減収となってます。

一方、イベント事業が大きく伸長しています。これはコロナ緩和によるイベント再開による影響です。

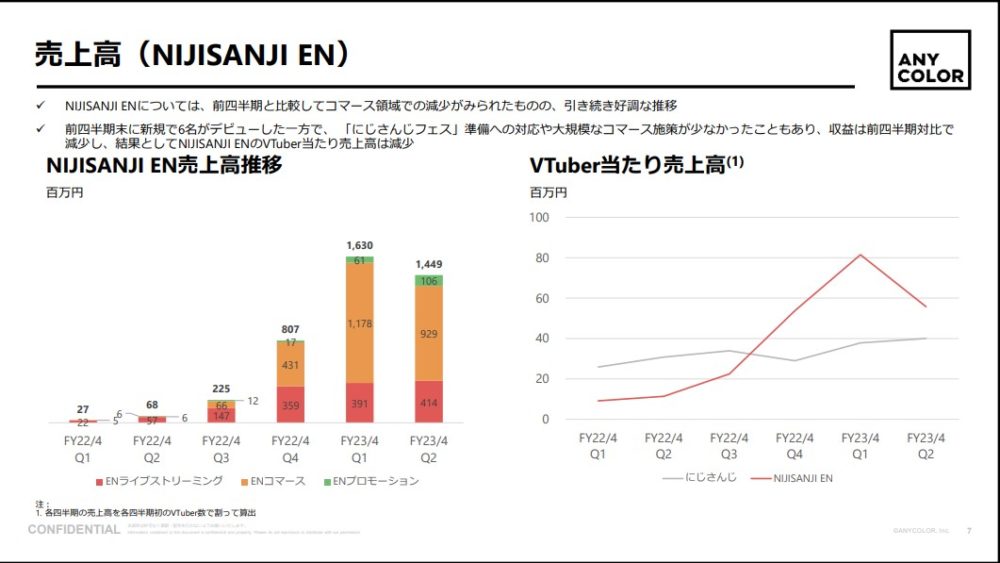

高成長を牽引していた『Nijisanji EN』の詳細を見てみましょう。

以下『Nijisanji EN』の売上推移ですが、収益柱のコマース事業が特に落ち込んでいます。

国内だけでなく海外についてもコマース事業が落ち込んでいますが、

落ち込み要因として

- にじさんじフェスの準備

- コマース施策の減少

を挙げています。(理由弱くない…?)

コマース事業の鈍化に伴って、Vtuber一人当たりの売上高も鈍化しています。

特に気になったのは

海外事業は円安で追い風にも関わらず1Q比で鈍化したことです。

個人的には円安寄与もあり、1Q比で伸長すると予測していただけに、鈍化は驚きでした。

マーケットも海外事業の鈍化はネガティブサプライズとして捉えているでしょう。

正直、株価の下げにも納得です。

少し話は逸れますが

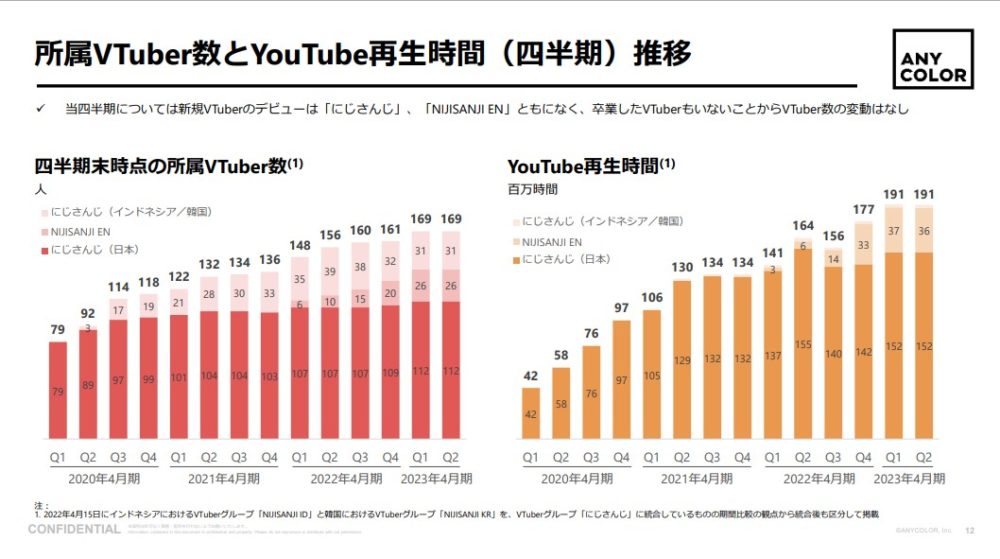

ここで、もう一つ大切な指標を確認しておきます。

以下は所属Vtuber数とYotubeの再生時間推移です

Vtuber数および再生時間は1Qから伸長していません。

これだけ見ると、成長鈍化しているように見えますが、1→2Qだけで成長鈍化と決めつけるには早々過ぎるでしょう。

3QはV字回復か鈍化か。

今後の成長性を予測するうえでも、3Q業績が非常に重要になりそうです。

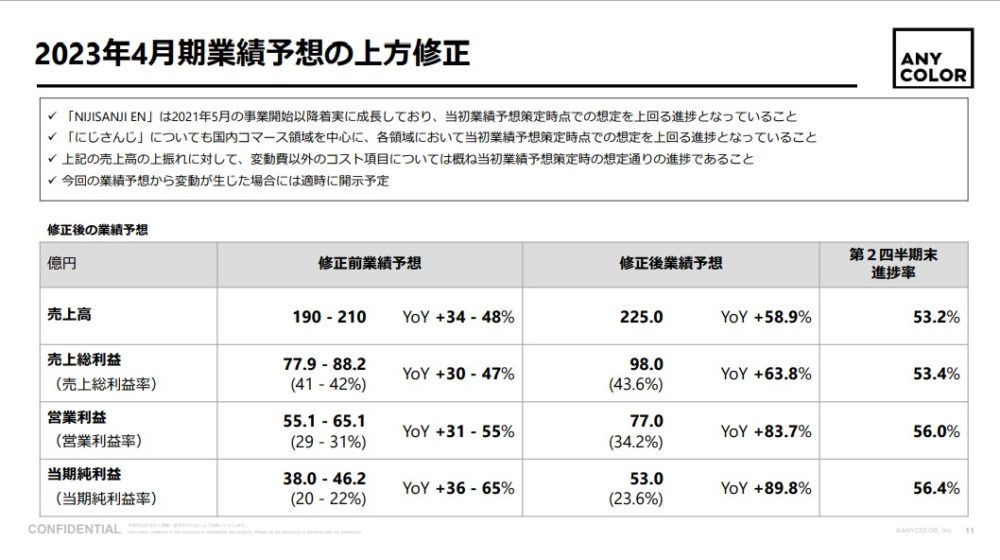

実は下期推移を予測する材料が発表されています。

2Qのタイミングで発表した通期業績の上方修正です。

上期時点で、売上/利益において進捗率は50%以上となってます

つまり通期予想を見る限りでは、下期で加速することは読み取れません。

勿論、超過して着地する可能性もありますが、現時点の情報では下期に期待するのは難しいでしょう。

最後に2Q決算を踏まえた業績と株価について確認したいと思います

今後の株価は?

さて、今後の株価について。

2Q業績を踏まえて、今後の株価はどうなるのでしょうか。

そもそもロックアップ解除により、株価の需給は大きく崩れました。

10,000円あった株価はわずか2,3日で▲30%に。

そこに決算ショックで本日も▲9%の大幅安になりました。

ファンダメンタル/テクニカル分析の両面で分析していきます

・ファンダメンタルズ分析

[su_panel background=”#ecfeff” border=”2px solid #9ce5fa” shadow=”0px 0px 0px #eeeeee”] [su_icon icon=”icon: search-plus” background=”#ffffff” color=”#6de3fa” url]各指標[/su_icon]- PER:36.6倍

- PBR:20倍

- ROE:56%

- ROA:39%

- 自己資本比率:71%

PBRに割高感はあるものの、財務基盤の安定した成長企業であると言えそうです。

PER36倍でも成長企業であれば、遜色ない数値です。

ファンダメンタルズ分析では、買い向かって良さそうに見えますね。

・テクニカル分析

テクニカル上では以下2つの懸念材料があります。

- 戻売り圧力

- 買い残の大幅増加

①戻売り圧力

以下チャートですが、12/2にロックアップ解除で株価は大きく下落しました。

わずか2,3日で▲30%となり、綺麗に窓埋めをしました。

その後、7,500円付近で底堅めを試すも、決算ショックで大きく下落。

現在は3ヶ月前の安値水準まで下落しています。

そのため、上で掴んでいるほとんどの投資家が含み損状態です。

上がれば戻売り圧力となるわけです。

②買い残の大幅増加

12/2に65万株の買い残が12/9には152株まで膨れ上がりました。

1週間で倍以上に買い残が増加したことになります。

恐らく短期リバと決算による見直し買い狙いかと思いますが、どちらも空しく不発で終わっています。

そのため12/2から購入した買い残勢も含み損状態。

これも戻売り圧力となり、上値を重くさせます。

上記理由から株価を需給関係で見ると、かなり供給過多な状況であると言えるでしょう。

業績が良くても、株価は需給関係で決まります。

買い残が整理されるまで上値が重いため、短期上昇は中々難しいでしょう。

しかし買い残が整理された後は、ゆっくり回復していくでしょう。

また株価が大きく動くのは3Q決算後かと思います。

CONTACT

Fill out the form below to learn more!